2026年は「SaaSの死」というキーワードが特に話題となった。

SaaS関係銘柄の下落は顕著であり、市場は少なくとも非常に高いバリュエーションを許容しなくなっているようだ。伝統的なSaaSビジネスという考えを根本的に変えていくことを考えるには良いタイミングだろう。

SIらもこの10年程は「サービス型ビジネス」への移行を標榜してきた。SaaS型を目指したような側面もあっただろう。

ただその前提条件も大きく変わりつつある。

それではSI・SaaSというソフトウェアカンパニーであった会社らはどういった方針を取ることが出来るのだろうか?本稿ではこのテーマを考えていきたい。

SaaSに対する3つの脅威

そもそも何故「SaaSの死」と言われる状況になっているのか考えてみよう。

1.過渡競争

SaaS企業にとっての危機は何も生成AIのみによるものではない。2017-2021年頃、私は元々SaaS型のビジネスをカスタマーサポート領域で行っていた。当時からの課題は競争の激しさである。Salesforceが生んだThe modelであったり、LTV/CACなどのメトリクスであったりSaaSというビジネスのプレイブックは時間が経過する毎に増えていった。

そうするとSaaS企業間の競争は非常に激しくなる。全員が似たような考え方をし、プロダクトを作る。”MVP”,”Product market fit”などの考えも流行した。TVCM・タクシー広告出稿をする企業も増えた、

激しい競争によりCAC(顧客獲得コスト)は急騰する。

現場で現れる状況としては、営業が極めて有能でないと売れない、アポ獲得のための広告コストが高騰する、という状況である。

単純なツールを売るためにも、1アポあたり7万円等を払うような状況であった。決済者アポとなるとより高額である例も珍しくない。

当時は株価の評価でPSRも用いられることがあった。期待過剰であったことがよく感じられる。利益は出ていなくても成長さえしていれば許容された。

雨後の筍のようにSaaS企業は生まれ、激しい営業・マーケティングを行うと顧客側にもSaaS導入疲れが現れる。同時にSaaS導入にかかるコスト・工数、それがもたらす効果も顧客は学習していった。ニッチなツールになればなるほど、導入の割に合わなくなる。

このような時代が10年も続けば顧客側もお腹いっぱいである。「もう新しいツールは導入したくない」という顧客も増加した。

このような過渡競争により、生成AIの以前から多くの企業にとって簡単には利益を生みづらい状況が当初からあった。

技術的な差異はほとんどの会社が持っていないため、ひたすらマーケティングコストが上がっていったのだ。

2. 顧客側で出来ることの増加

顧客側の学習、ローコード・ノーコードツールの発達によってわざわざ”SaaS”と定義された特化型業務ツールを導入せずとも顧客自身が出来ることが増加していった。

生成AIの登場により、このトレンドは更に加速している。

社内で作ったものであれば自分らのワークフローに対するカスタマイズも容易である。SaaS企業が定めたワークフローに自分らのワークフローを変更していくという非常に大きなコストも払う必要もない。(ワークフローの変更は極めて大きいコストだ!)

一定程度の人材を確保出来る企業にとっては外部ツールを導入し続けるよりも自分らで出来る幅を拡張していくほうが妥当な方針となっていった。

3.Big techの進化

会計や法務など連日OpenAIやClaudeから従来は特化型のソフトウェアカンパニーが行っていたようなツールがリリースされている。このトレンドは更に加速するだろう。

Big techは強烈な規模を持っているため性能のみならず、価格競争力も非常に強いことが想定される。

業界毎のローカルな習慣、規制に守られていた人事・会計・法務ツールは若干の参入障壁を持ちつつも「ここまではbig techは出来ないから安心」と言えるツールは多くないだろう。

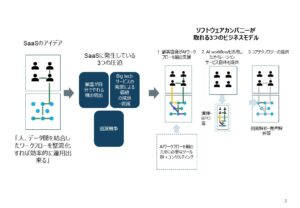

AI時代にソフトウェアカンパニーが取れる3つのビジネスモデル

「特定の業務課題を発見し、MVPを作成し、改善し、PMFし、LTV/CACバランスを取り、The Modelで…」という古典的なSaaSプレイブックを見つめ直すべきではないだろうか。

「管理画面、ワークフロー、簡易データベースの集合を売る」という考え方自体を考え直す必要があると感じる。

私が取り組んでいるモデルとしては3つ存在する。

- 企業が自社でワークフローを組むためのツール群提供及びコンサルティング

- サービス自体(BPO・清掃等)を事業とする。新ワークフローを設計し、内部を極限まで効率化・高速化する。

- コアテクノロジーの提供(図面解析等)

それぞれ簡単に説明しよう。

企業が自社でワークフローを再設計

「非ITカンパニーが自分らでワークフローを組み換えていくための支援をしよう」というのがこのモデルである。AIエージェントなどを導入していくためにもデータ基盤、エージェントツールの導入、セキュリティの対応などをしなくてはならない。

これを全て自社でやり抜くのはかなりの経験を必要とする。

これを支援するための黒子ビジネスをやりましょう、ということである。

このようなツールを開発して提供することも出来るし、ツールを導入していくことも出来る。「

導入」と言ってもワークフローに合わせてITシステムを作っていくのは基本的に顧客の役割としていく。実務的には、顧客内に常駐する人間を派遣し、その人間が顧客に合わせたツールを作っていくというビジネスも増加するだろう。

顧客側がツールに詳しくなるまではこの派遣業でも相応のマージンを期待出来る。(そしてこの期間は結構長い)

サービス自体の提供

「AIで業務効率化出来ますよ。このツールどうですか?」と売り込むより、もし自信があるならその業務自体やってしまえばよい、という発想である。

ツール導入というのはそもそも非常に面倒である。顧客はそんな面倒なことはなるべく避けたい。

ベンダー側としても新たな技術の説明をし、説得し、学習してもらい・・・というのは避けたい所だろう。

顧客自身が元々アウトソースしている業務(清掃等)を狙い、新たなベンダーとして参入するのである。その新たなベンダーは顧客に対しては「低コスト・高速納品」などの価値を訴求し、内部でAIを思う存分使えば良い。

ポイントとしては顧客の業務習慣を変えないことだ。日常的にアウトソースしている業務の新たなベンダーとして売り込む。顧客側は大きく習慣を変えることなく、その価値を享受出来る。

勿論これを行うためにはサービス自体に対する深い知見を要求される。これはパートナーシップやM&Aを通じ獲得していくと効率的だろう。

コアテクノロジーの提供

「顧客が出来ることが増えた」「Big techが出来ることが出来た」といっても勿論全部ではない。業務で使える水準までテクノロジーを磨く必要がある物も多い。

最近では特に図面解析、音声解析は非常に面白いと感じることが多い。このような急所となる技術を研究開発し、提供するというものである。

勿論Open AIのAPIなどをただラップした程度のものには何ら競争力はない。そのような技術のことを言及しているのではない。

計算資源確保による差別化

Nvidiaのパートナーシップを見ているとハードウェア系のみならずソフトウェア(ServiceNow)とも組んでいる。

株価だけ見ると「SaaSの死」であるが、売上・利益ともに好調である。

AIエージェント提供企業(1)やコアテクノロジー提供企業(3)も今後増加し、競争は激化する。

その際に、そもそもAIを動かす計算資源を適正なコストで確保出来なければ持続的な優位性を持てない。

そうなると計算資源を提供出来る企業らとソフトウェア企業らとのパートナーシップは今後増加する。

ソフトウェア企業としては膨大な計算を適正コストで実現する構造を作らなければ競争からふるい落とされる。

まとめ

「管理画面・データベース・ワークフローを業務に合わせて組んで多額のマーケティングコストを投入し売る」という特にVertical SaaSに見られがちな古典的な考え方を見つめ直すタイミングではないだろうか。

2026年前半は特に半導体・DC関係の企業が活況となったが最終的にAIは学習されたものをビジネスで継続的に利用するフェーズへと移行していく。そのような状況で栄えるビジネスの開発に今から取り組んでいくべきだろう。

メルマガ版

メルマガ版では本稿に対し、更に私の本音を追記した。本ブログ公開後、5/18に配信をする予定なのでそれも読んでみたいな、という方は是非メルマガに登録して欲しい!